Banca & FinTech

Negocio de tarjetas de crédito se reordena y mayores actores pierden terreno

Lider Bci, Banco Falabella y Bci anotaron los mayores descensos en el número de plásticos vigentes. Mientras que Banco de Chile e Itaú aumentaron su presencia en este negocio.

Por: Vicente Vera / Interactivo: Ignacio Flores P. | Publicado: Martes 26 de marzo de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El negocio de tarjetas de crédito bancario tuvo cambios en el último año. De acuerdo a los últimos datos publicados por la Comisión para el Mercado Financiero (CMF), los principales emisores experimentaron una baja en su cartera de plásticos vigentes, en línea con la caída que tuvo la industria.

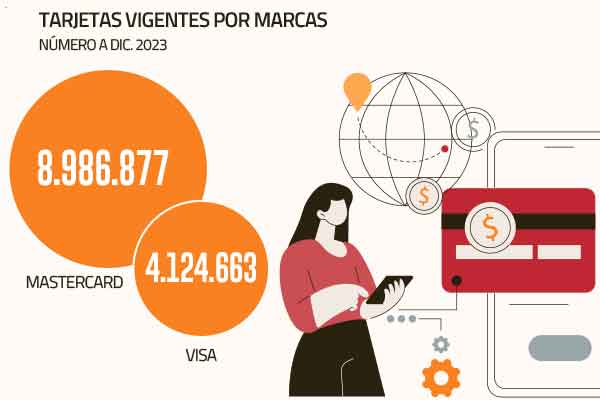

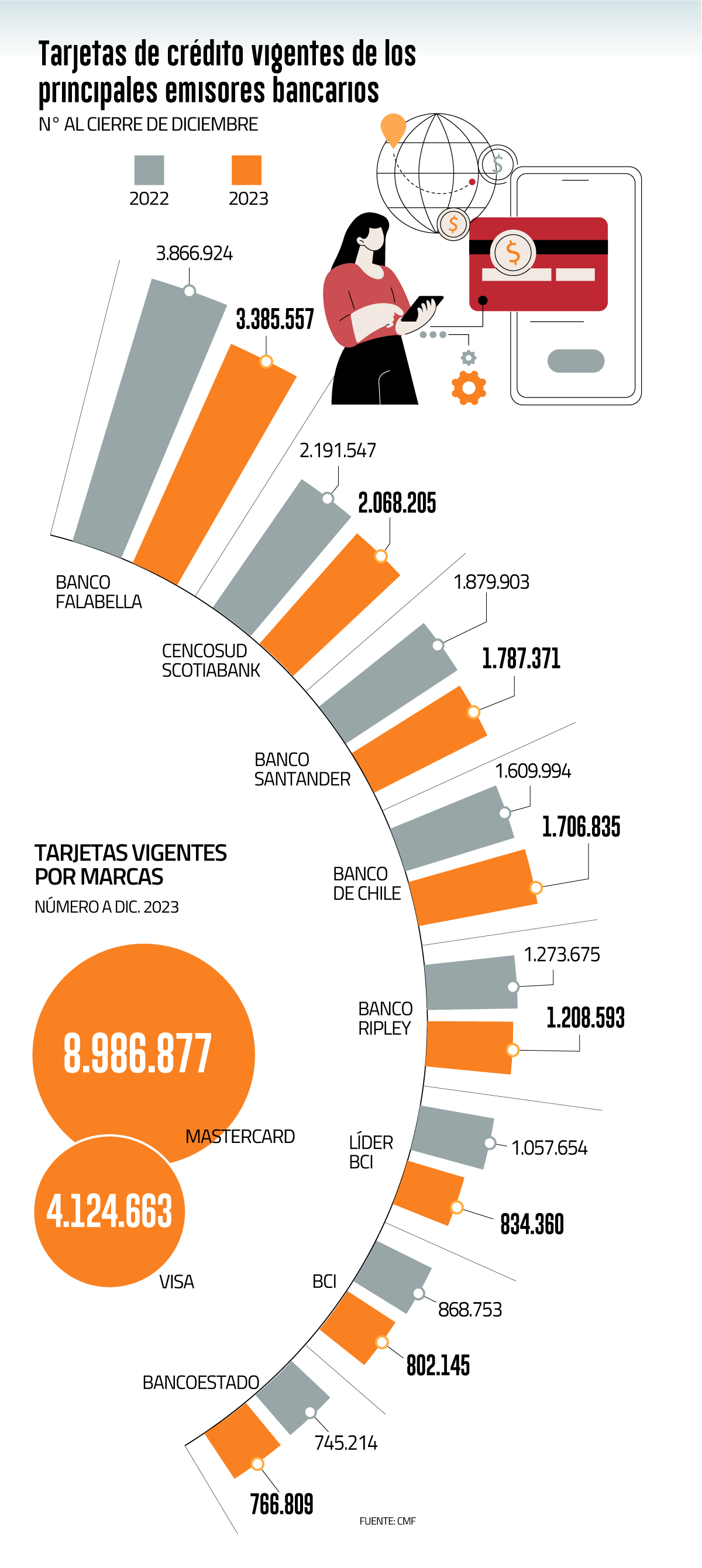

Al cierre de 2023, se registraron más de 13,4 millones de tarjetas vigentes, anotando una disminución de 6,3% en comparación a 2022.

En tanto, al observar los últimos cuatro años, el universo de plásticos se ha contraído en 21,5%.

Ejecutivos de la industria explicaron que gran parte de este retroceso se explica por la Ley Anti Fraudes que obliga a las entidades financieras cerrar las tarjetas de crédito que no presentan operaciones.

A lo anterior, se suma el contexto económico y el deterioro del mercado laboral, que llevó a algunos bancos a endurecer sus políticas de riesgo, aplicando restricciones crediticias, concentrándose en segmentos de mayores ingresos o con mejores registros de deuda.

A pesar de ello, el negocio de tarjetas de créditos bancarias sigue siendo un negocio en pleno crecimiento.

En 2023, las operaciones con este medio de pago crecieron 9,2% y el número de transacciones superó los 808 millones, por más de US$ 48.280 millones. Este último número tuvo un incremento interanual de 7,1%.

Perfil de riesgo

A nivel individual, uno de los mayores actores de este negocio, Lider Bci, anotó el mayor descenso porcentual, reportando una caída interanual de sus tarjetas vigentes de un 21,1%, pasando desde un poco más de 1 millón de plásticos a 834 mil al cierre de 2023.

Esta caída le significó a la firma -controlada por Bci- perder 1,4 puntos porcentuales de participación de mercado en el universo de tarjetas, concluyendo el año con 6,2% en cuota de este negocio.

En su informe financiero al cierre del cuarto trimestre, Bci explicó que parte de la estrategia en Lider Bci estuvo centrada en dar oferta a clientes con mejor perfil de riesgo.

Falabella retrocede 12,4%

Banco Falabella -a través de su tarjeta CMR- experimentó una caída de su parque de tarjetas vigentes de 12,4% respecto a 2022, alcanzando un total de casi 3,4 millones de plásticos activos.

La disminución de 481 mil tarjetas llevó a Falabella a perder 1,8 puntos porcentuales en participación de mercado, finalizando el año con 25,1%.

A pesar de ello, la entidad financiera mantiene su liderazgo en la industria. La firma declaró en su informe financiero al término de 2023 que “el objetivo es seguir siendo uno de los bancos de mayor consideración de los clientes”.

La tercera compañía que anotó la mayor baja porcentual en 2023 fue Bci. El banco controlado por la familia Yarur disminuyó en un 7,7% su cartera de tarjetas vigentes. A pesar de ello, la firma logró retener su 6% en participación de mercado.

El segundo mayor emisor de tarjetas de crédito en la banca, Cencosud Scotiabank, también bajó en 5,6% su parque de plásticos activos, pasando de casi 2,2 millones a solo 2 millones.

Mientras que Banco Santander, -tercer actor con más tarjetas emitidas en la industria- anotó una disminución de su universo de plásticos de 4,9% en 2023.

Por su parte, Banco Ripley también registró una contracción de 4,9% de sus tarjetas vigentes en el último año.

Las expansiones

Entre las grandes entidades financieras, Banco de Chile creció en su negocio de tarjetas de crédito.

La firma logró subir un 6% en su cartera, sobrepasando los 1,7 millones de plásticos vigentes. Esto permitió al banco aumentar su participación de mercado en este rubro, evolucionando desde el 11,2% en 2022 a 12,7% en 2023.

La compañía ligada al grupo Luksic y Citi detalló en su informe financiero del cuarto trimestre del año pasado que mejoraron la segmentación para apuntar a sectores de ingresos medios y altos de la banca minorista, estableciendo ofertas personalizadas.

Además, han desplegado diversas estrategias para promover el uso de tarjetas de crédito como principal medio de pago. “Deseamos crecer más rápido que nuestros pares relevantes”, afirmaron en su último reporte.

Itaú es otro banco que en 2023 incrementó su negocio en esta área. La cartera de tarjetas de crédito vigentes aumentó 22,4%. Desde 2022, la entidad de capitales brasileños ha estado buscando escalar su presencia en el segmento minorista mediante cuentas corrientes y captando nuevos clientes a través de la emisión de una tarjeta de crédito bajo una alianza con Rappi.

También resaltaron en 2023 las cifras de Banco Consorcio e Internacional con subidas de doble dígito en este negocio.